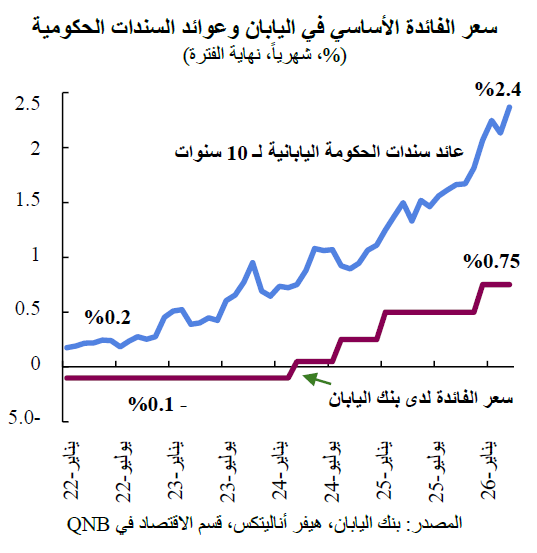

بعد عقود من الضغوط الانكماشية وأسعار الفائدة المنخفضة للغاية، يدخل بنك اليابان (البنك المركزي الياباني) دورة جديدة للسياسة النقدية. فبعد أن رفع سعر الفائدة الرئيسي إلى 0.75% في ديسمبر 2025، يكون البنك المركزي قد وصل إلى بيئة أسعار فائدة لم يشهدها منذ ما يقرب من ثلاثة عقود. ويعكس هذا الانتقال تحولاً هيكلياً في مشهد الاقتصاد الكلي لليابان، من انكماش متجذر وأسعار فائدة سلبية إلى نظام تعود فيه معدلات النمو والأجور والأسعار إلى مستوياتها الطبيعية.

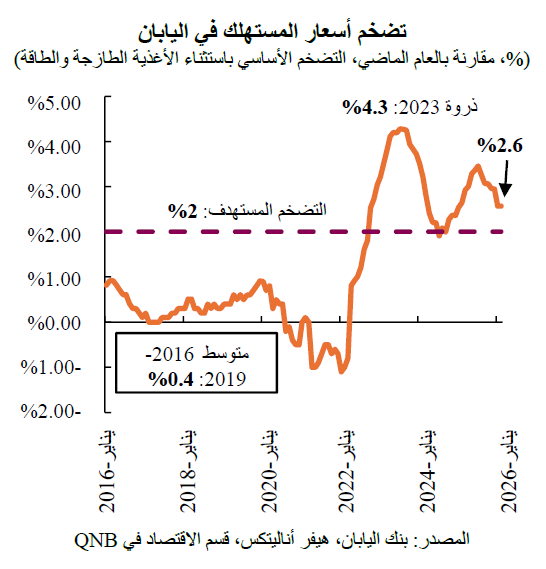

وقد أشار بنك اليابان إلى أن العوامل الأساسية التي تؤثر على الأسعار لا تزال في مسار تصاعدي. علاوة على ذلك، انخفضت قيمة الين الياباني إلى ما دون مستوى 160 يناً للدولار لأول مرة منذ منتصف عام 2024، مما أدى إلى زيادة تكلفة الطاقة والواردات الأخرى بالعملة المحلية. وينعكس ارتفاع أسعار المدخلات المستوردة على أسعار المستهلكين، حيث تقوم الشركات بتمرير الزيادة في تكلفة المدخلات إلى السلع. وتُظهر المؤشرات الأساسية للأسعار، التي تستثني سلعاً مثل الطاقة والأغذية الطازجة، أن التضخم لا يزال أعلى بكثير من نسبة 2% المستهدفة في السياسة النقدية.

في هذه المقالة، نناقش العوامل الرئيسية التي تدعم تشديد بنك اليابان للسياسة النقدية.

أولاً، يتطلب التحول في ديناميكيات الأجور والأسعار في اليابان رفع أسعار الفائدة أكثر. فقد أسفرت مفاوضات الأجور لفصل ربيع عام 2026، المعروفة باسم "شونتو"، عن جولة أخرى من النتائج الإيجابية، حيث استقرت الزيادات الإجمالية في الأجور ضمن نطاق يتراوح بين 5% و7%، مسجلةً بذلك العام الثالث على التوالي من الزيادات التي تتجاوز 5%. وأفاد اتحاد رينغو، وهو أكبر اتحاد نقابات في اليابان، أن متوسط مطالبات زيادة الأجور الواردة من أكثر من 2,500 نقابة بلغ قرابة 6%، مما يؤكد أن المطالبة بزيادات استباقية في الأجور باتت ظاهرة راسخة في قطاع الشركات. ويساهم هذا الزخم في الأجور تدريجياً في رفع تضخم أسعار الخدمات، وهو المكون الأكثر تأثيراً على أوضاع الطلب المحلي. وفي هذا السياق، يتزايد اليقين بأن آلية ربط الأجور بالأسعار تدعم الحاجة إلى مزيد من تطبيع السياسة النقدية.

أولاً، يتطلب التحول في ديناميكيات الأجور والأسعار في اليابان رفع أسعار الفائدة أكثر. فقد أسفرت مفاوضات الأجور لفصل ربيع عام 2026، المعروفة باسم "شونتو"، عن جولة أخرى من النتائج الإيجابية، حيث استقرت الزيادات الإجمالية في الأجور ضمن نطاق يتراوح بين 5% و7%، مسجلةً بذلك العام الثالث على التوالي من الزيادات التي تتجاوز 5%. وأفاد اتحاد رينغو، وهو أكبر اتحاد نقابات في اليابان، أن متوسط مطالبات زيادة الأجور الواردة من أكثر من 2,500 نقابة بلغ قرابة 6%، مما يؤكد أن المطالبة بزيادات استباقية في الأجور باتت ظاهرة راسخة في قطاع الشركات. ويساهم هذا الزخم في الأجور تدريجياً في رفع تضخم أسعار الخدمات، وهو المكون الأكثر تأثيراً على أوضاع الطلب المحلي. وفي هذا السياق، يتزايد اليقين بأن آلية ربط الأجور بالأسعار تدعم الحاجة إلى مزيد من تطبيع السياسة النقدية.

ثانياً، تتيح تقديرات بنك اليابان لسعر الفائدة المحايد مجالاً لتشديد السياسة النقدية بشكل تدريجي. سعر الفائدة المحايد هو المستوى الذي لا يعيق الاقتصاد ولا يحفزه، حيث إن سعر الفائدة الأقل من هذا المستوى يحفز الاقتصاد. وقد أصدر بنك اليابان مؤخراً تحديثاً لتقديراته لسعر الفائدة المحايد في اليابان، والذي يضعه من حيث القيمة الاسمية في نطاق يتراوح بين 1.1% و2.5%، مما يعكس تعافياً في معدل النمو المحتمل لليابان. وبالنظر إلى سعر الفائدة الحالي البالغ 0.75%، فإن أي زيادة إضافية حتى لو بمقدار 25 نقطة أساس سترفع سعر الفائدة إلى 1.0%، وستضع بنك اليابان عند الحد الأدنى للنطاق المحايد الذي تم تقديره، مما يعني أن السياسة النقدية ستظل ميسرة بشكل طفيف. وبالتالي، يعزز إطار سعر الفائدة المحايد وجهة النظر القائلة بأن لدى بنك اليابان مجالاً لمواصلة رفع أسعار الفائدة دون إحداث تأثير انكماشي على النشاط الاقتصادي.

ثانياً، تتيح تقديرات بنك اليابان لسعر الفائدة المحايد مجالاً لتشديد السياسة النقدية بشكل تدريجي. سعر الفائدة المحايد هو المستوى الذي لا يعيق الاقتصاد ولا يحفزه، حيث إن سعر الفائدة الأقل من هذا المستوى يحفز الاقتصاد. وقد أصدر بنك اليابان مؤخراً تحديثاً لتقديراته لسعر الفائدة المحايد في اليابان، والذي يضعه من حيث القيمة الاسمية في نطاق يتراوح بين 1.1% و2.5%، مما يعكس تعافياً في معدل النمو المحتمل لليابان. وبالنظر إلى سعر الفائدة الحالي البالغ 0.75%، فإن أي زيادة إضافية حتى لو بمقدار 25 نقطة أساس سترفع سعر الفائدة إلى 1.0%، وستضع بنك اليابان عند الحد الأدنى للنطاق المحايد الذي تم تقديره، مما يعني أن السياسة النقدية ستظل ميسرة بشكل طفيف. وبالتالي، يعزز إطار سعر الفائدة المحايد وجهة النظر القائلة بأن لدى بنك اليابان مجالاً لمواصلة رفع أسعار الفائدة دون إحداث تأثير انكماشي على النشاط الاقتصادي.

ثالثاً، تضيف البيئة الجيوسياسية وصدمة الطاقة مزيداً من الضغط على بنك اليابان لمواصلة التشديد. فقد أدى الصراع المستمر في الشرق الأوسط، والذي تصاعد بشكل حاد في أواخر فبراير 2026، إلى صدمة هائلة في أسعار الطاقة. ارتفع سعر خام برنت من حوالي 72 دولار أمريكي للبرميل قبل الصراع إلى ما يزيد عن 110 دولار أمريكي في أواخر مارس، أي بزيادة تتجاوز 50% في شهر واحد. بالنسبة لليابان، التي تستورد معظم احتياجاتها من النفط، وتحصل على نحو 90% منه من الشرق الأوسط، فإن التداعيات ستزيد التضخم بشكل مباشر، حيث يؤدي ارتفاع أسعار النفط الخام إلى ارتفاع أسعار الوقود والشحن وأسعار المستهلكين بشكل عام، مما يخلق زخماً تضخمياً يعزز الحاجة إلى تشديد السياسة النقدية أكثر. وقد عكس ملخص آراء بنك اليابان لشهر مارس هذا التوجه، حيث أشار بعض أعضاء مجلس الإدارة إلى أن رفع أسعار الفائدة قد يكون ضرورياً في حال استمر التضخم الناتج عن ارتفاع أسعار الطاقة. في هذا السياق، تدعم صدمة الطاقة موقف بنك اليابان لمواصلة تطبيع السياسة النقدية.

بشكل عام، يعزز بنك اليابان موقفه بشأن ضرورة تطبيع السياسة النقدية وزيادة أسعار الفائدة. ويشير ترسيخ آلية ربط الأجور بالأسعار، وإطار سعر الفائدة المحايد الذي يؤكد وجود مجال لزيادة تشديد السياسة النقدية، والتطورات الجيوسياسية التي تزيد من الضغوط التضخمية، إلى استمرار تطبيع السياسة النقدية. وتشير توقعات السوق عموماً إلى رفع سعر الفائدة إلى 1.0% بحلول منتصف عام 2026، مع احتمال استقرار سعر الفائدة النهائي في نطاق يتراوح بين 1.25% و1.5% تبعاً لتطورات الأجور وأسعار الطاقة وقيمة الين.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English