ظلت حالة عدم اليقين مرتفعة في الأشهر الأخيرة بسبب الإدارة الأميركية الجديدة، التي سارعت إلى تبني نهج جريء لـ "تغيير السياسات" مع عواقب كبيرة محتملة على كل من المستهلكين والمستثمرين.

وحتى في الفترات العادية التي تتبنى فيها الحكومات نهجاً يميل أكثر نحو "العمل كالمعتاد"، من الصعب جداً استقراء الكثير من عملية صنع السياسات في الولايات المتحدة. حالياً، وفي ظل حكومة الرئيس ترامب التي تسعى بشدة إلى "مراجعة وتعديل السياسات"، فإنه من الصعب جداً إجراء تحليل أكثر شمولاً للسياسات الاقتصادية وتأثيرها على النمو والتضخم. ولذلك سنوجه أنظارنا نحو الأسواق لتحليل تأثير التطورات والاتجاهات العامة لفئات الأصول الرئيسية على الاقتصاد الأمريكي.

توفر الأسواق المالية رؤى بالغة الأهمية بشأن سلامة الأوضاع العامة للاقتصاد الأمريكي على المدى القصير والمتوسط، لأنها انعكاس لقرارات الاستثمار في العالم الحقيقي التي يتخذها وكلاء مطلعون يحاولون باستمرار التنبؤ بالتطورات المستقبلية أو استباق الآثار المترتبة عليها.

من وجهة نظرنا، يبدو أن حركة الأسعار عبر فئات الأصول تدعم النظرة الكلية المتدهورة بشأن تباطؤ النمو، على الرغم من التفاؤل المحتمل بشأن التخفيضات الضريبية أو إلغاء القيود التنظيمية. وهناك ثلاثة عوامل تدعم هذا الموقف.

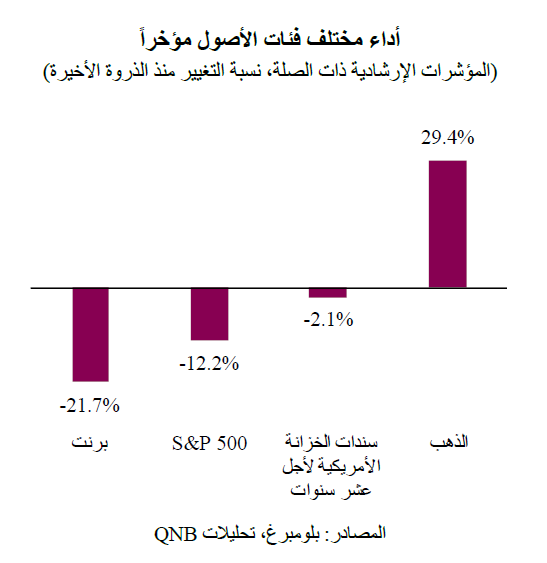

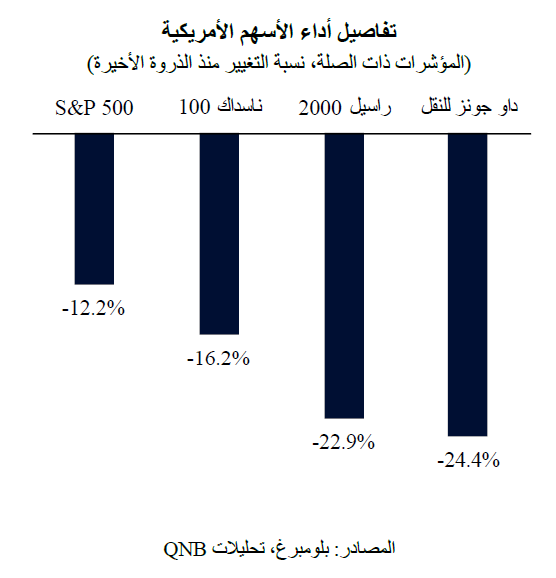

أولاً، تشير أسعار الأسهم بوضوح إلى تغير كبير في المعنويات من الصعود إلى الهبوط وسط المخاطر الكبيرة التي تهدد آفاق نمو الأرباح، فقد انخفض مؤشرا الأسهم الرئيسيين في الولايات المتحدة، 500 S&P وناسداك 100، بشكل ملحوظ عن ذروتهما الأخيرة. كما تجدر الإشارة إلى أنه بإلقاء نظرة أعمق "داخل سوق الأسهم"، ومقارنة الأداء عبر مختلف القطاعات والعوامل، نجد أن رؤوس الأموال تتحرك لاتخاذ مواقف دفاعية أكثر، تفضل أسهم القيمة على أسهم النمو، وأسهم الخدمات العامة على الأسهم الدورية. في الواقع، تشير الأسهم الدورية أو الأسهم الأكثر تأثراً بالتغيرات في الاقتصاد الحقيقي إلى بيئة تتسم بصعوبات أكبر. فأداء هذه الأسهم الدورية، بما في ذلك أسهم الشركات الصغيرة (راسيل 2000) وشركات النقل (شركات الطيران والنقل بالشاحنات والنقل البحري والسكك الحديدية وشركات التوصيل)، الذي يميل إلى قيادة النشاط الاقتصادي، لا يُعتبر أقل من المتوقع مقارنة بالمؤشرات الرئيسية فحسب، بل دخل بالكامل في منطقة "السوق الهابطة"، أي انخفض بأكثر من 20% عن أعلى مستوياته الأخيرة. وترتبط الأسواق الهابطة الدورية عادةً بفترات من الضعف الاقتصادي أو الركود الاقتصادي المطول.

ثانياً، يُظهر سوق السندات، الأكثر تأثراً بالاقتصاد الكلي، إشارات تحذيرية. ففي الأسابيع الأخيرة، بدأ الهامش بين سندات الشركات ذات العائد المرتفع والأوراق الحكومية طويلة الأجل في الاتساع، مما يشير إلى تزايد عزوف مستثمري السندات عن المخاطرة. علاوة على ذلك، انعكست مقاييس مختلفة لمنحنى العائد على سندات الحكومة الأمريكية، وهو فرق أسعار الفائدة بين الأدوات المماثلة ذات آجال الاستحقاق المختلفة. على سبيل المثال، تحول الهامش المعياري بين سندات الخزانة الأمريكية لأجل 10 سنوات وأسعار الفائدة على الأموال الفيدرالية إلى المنطقة السلبية مرة أخرى في فبراير 2025. ويُعد هذا الهامش المعياري مؤشراً رئيسياً على حالات الركود، حيث يشير انخفاض عائدات السندات طويلة الأجل إلى انخفاض توقعات النمو، بينما يشير ارتفاع عائدات السندات قصيرة الأجل إلى أوضاع مالية أقل إيجابية. وقد ظهرت هذه الإشارة قبل فترات الركود السبع الأخيرة في الولايات المتحدة منذ أوائل الستينيات، وعادةً ما تعطي إنذاراً قبل عام أو عامين من بدء حالة الركود. بعد ذلك بفترة وجيزة، وفي خطوة ربما تكون أكثر أهمية، ارتفعت عائدات سندات الخزانة الأمريكية طويلة الأجل، مما يشير إلى تزايد الضغوط في السوق والشكوك حول مستقبل سندات الخزانة الأمريكية باعتبارها "ملاذاً آمناً"، نتيجةً لحالة عدم اليقين المحتدمة بشأن السياسات الأمريكية.

ثالثاً، تُرسل أبرز أسواق السلع الأساسية أيضاً إشارات تحذيرية قوية بشأن حالة وشيكة من ضعف الأداء في المستقبل. من المرجح أن يكون ارتفاع أسعار المعادن النفيسة، وخاصة الذهب، انعكاساً للارتفاع في علاوة المخاطر الجيوسياسية وزيادة الطلب المؤسسي على الأصول غير الخاضعة لولاية قضائية. تقترب أسعار الذهب من أعلى مستوياتها على الإطلاق، حيث ارتفعت بما يقارب 30% منذ سبتمبر 2024 لتصل إلى ما يقارب 3,230 للأونصة. ومع ذلك، فإن أسعار النفط الخام، الذي يُعد مدخلاً أساسياً للنشاط الاقتصادي الحقيقي، مثل النقل وتوليد الطاقة، أقل بكثير من أعلى مستوياتها الأخيرة، مع أداء ضعيف بشكل عام مقارنة بالذهب. يُظهر هذا الوضع تراجعاً في زخم النمو في ظل الطلب القوي على أصول الملاذ الآمن غير المرتبطة بولاية قضائية معينة.

بشكل عام، تغيرت معنويات السوق، وتشير فئات الأصول المختلفة إلى بيئة اقتصادية كلية أكثر صعوبة للولايات المتحدة، بما في ذلك أسواق الأسهم والسندات والسلع الأساسية. وبينما نعتقد أن التوقعات بشأن الركود ربما تكون سابقة لأوانها، نظراً لارتفاع مستوى النمو الحالي وإمكانية اتباع نهج أكثر براغماتية في صنع السياسات، فإننا نتوقع تباطؤاً كبيراً في الاقتصاد الأمريكي ليصل نمو الناتج المحلي الإجمالي إلى 1.4% في عام 2025، من 2.8% في عام 2024.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English