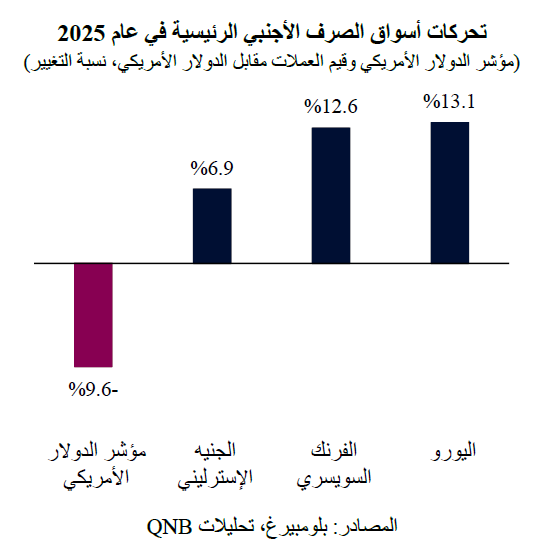

تعكس أسواق صرف العملات الأجنبية الصورة الأكثر وضوحاً لاتجاهات الاقتصاد الكلي العالمي، فهي ترتبط بشكل وثيق بتدفقات رؤوس الأموال وقرارات تخصيصها. وقد شهدت أسواق الصرف الأجنبي الرئيسية تقلبات كبيرة العام الماضي. فقد انخفض مؤشر الدولار الأمريكي (DXY)، وهو مؤشر تقليدي يقيس قيمة الدولار الأمريكي مقابل سلة مرجحة من ست عملات رئيسية، بنسبة 9.6% في عام 2025، مسجلاً بذلك إحدى أسوأ حالات الأداء للدولار الأمريكي منذ ما يقرب من عقد. في المقابل، ارتفعت قيمة اليورو والفرنك السويسري والجنيه الإسترليني بشكل ملحوظ مقابل الدولار الأمريكي.

بعد ذلك الانخفاض الحاد في قيمة الدولار الأمريكي، ظل النقاش بين المحللين والمستثمرين يتمحور حول الاتجاه المستقبلي للعملة الخضراء، ولا يوجد إجماع واضح حالياً بشأن ذلك، حيث يرى المتفائلون أن الدولار سيحظى بدعم قوي مع استمرار "تفوق" الاقتصاد الأمريكي المدعوم بنمو أكبر في معدلات الإنتاجية ووفرة في الأصول عالية الجودة. ومع ذلك، نرى أن هناك مجالاً لحدوث مزيد من الانخفاض في قيمة الدولار. وهناك ثلاثة عوامل رئيسية تدعم تقديراتنا.

بعد ذلك الانخفاض الحاد في قيمة الدولار الأمريكي، ظل النقاش بين المحللين والمستثمرين يتمحور حول الاتجاه المستقبلي للعملة الخضراء، ولا يوجد إجماع واضح حالياً بشأن ذلك، حيث يرى المتفائلون أن الدولار سيحظى بدعم قوي مع استمرار "تفوق" الاقتصاد الأمريكي المدعوم بنمو أكبر في معدلات الإنتاجية ووفرة في الأصول عالية الجودة. ومع ذلك، نرى أن هناك مجالاً لحدوث مزيد من الانخفاض في قيمة الدولار. وهناك ثلاثة عوامل رئيسية تدعم تقديراتنا.

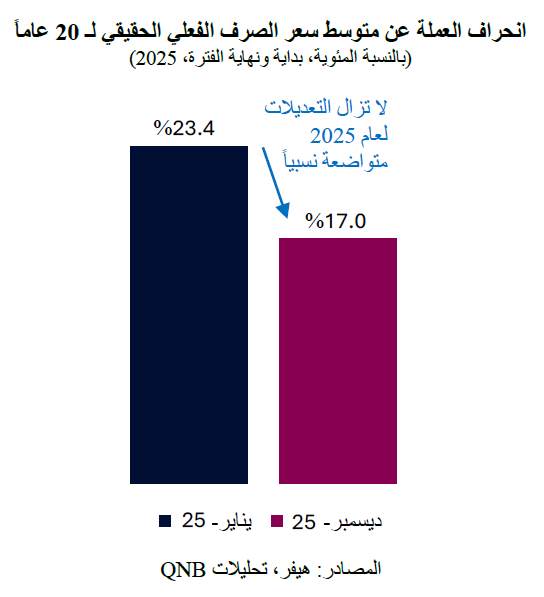

أولاً، على الرغم من الانخفاض الكبير المتوقع في عام 2025، لا تزال هناك مبالغة في تقييمات الدولار الأمريكي، وفقاً لبعض المقاييس الأساسية، مما يشير إلى الحاجة لمزيد من التعديلات في قيمته على المدى الطويل. وتتمثل إحدى الطرق الشائعة للنظر إلى "تقييمات" العملات في تحليل أسعار الصرف المرجحة بالتجارة والمعدلة حسب التضخم، أي أسعار الصرف الفعلية الحقيقية، ومقارنتها بمتوسطاتها طويلة الأجل أو معاييرها التاريخية. ويُعد مقياس سعر الصرف الفعلي الحقيقي هذا أكثر دقة من أسعار صرف العملات الأجنبية التقليدية لأنه يلتقط التغيرات في أنماط التجارة بين البلدان بالإضافة إلى الاختلالات الاقتصادية المتمثلة في التضخم وفروقاته. تشير بيانات سعر الصرف الفعلي الحقيقي لشهر ديسمبر 2025 إلى أن الدولار الأمريكي هو بالفعل العملة التي تتسم بأكبر قدر من المبالغة في التقييم في العالم المتقدم، حيث تزيد تقييماته بنسبة 17% من "قيمته العادلة" النظرية. وجدير بالذكر أنه على الرغم من الانخفاض الكبير في قيمة الدولار الأمريكي العام الماضي، إلا أن ذلك لم يُسهم إلا في تعديل طفيف لتقييماته. في الواقع، منذ ذروة ارتفاع الدولار في يناير 2025، لم تنخفض تقييماته إلا بمقدار 640 نقطة أساس، أي أقل من 30% من القيمة اللازمة لحدوث تعديل كامل. كما أن ارتفاع معدل التضخم في الولايات المتحدة مقارنة بما هو عليه في دول آسيا وأوروبا، وهي دول تُعد من أهم الشركاء التجاريين للولايات المتحدة، يُصعّب حدوث التعديل الكامل. بعبارة أخرى، من المتوقع أن يظل الدولار الأمريكي معرضاً لضغوط هيكلية، نتيجة لتراكم الاختلالات وارتفاع معدل التضخم النسبي.

ثانياً، قد تؤدي التحولات في العوامل الدافعة لأداء الاقتصادات المتقدمة الكبرى إلى تضييق فوارق النمو وأسعار الفائدة بينها وبين الولايات المتحدة. في السنوات الأخيرة، كانت الولايات المتحدة أكثر جرأة من نظيراتها في تطبيق سياسات مالية توسعية، ما رفع العجز المالي لديها إلى حوالي 7% من الناتج المحلي الإجمالي وعزز الأداء الاقتصادي. حالياً، لدى الولايات المتحدة مجال محدود لإجراء مزيد من التوسع المالي، بينما تميل الاقتصادات المتقدمة الأخرى إلى اتخاذ تدابير توسعية أكبر. ومن شأن هذا الأمر أن يقلل من أفضلية النمو في الولايات المتحدة. في نهاية المطاف، يصب تضييق فارق النمو في مصلحة العملات الأخرى على حساب الدولار الأمريكي.

ثانياً، قد تؤدي التحولات في العوامل الدافعة لأداء الاقتصادات المتقدمة الكبرى إلى تضييق فوارق النمو وأسعار الفائدة بينها وبين الولايات المتحدة. في السنوات الأخيرة، كانت الولايات المتحدة أكثر جرأة من نظيراتها في تطبيق سياسات مالية توسعية، ما رفع العجز المالي لديها إلى حوالي 7% من الناتج المحلي الإجمالي وعزز الأداء الاقتصادي. حالياً، لدى الولايات المتحدة مجال محدود لإجراء مزيد من التوسع المالي، بينما تميل الاقتصادات المتقدمة الأخرى إلى اتخاذ تدابير توسعية أكبر. ومن شأن هذا الأمر أن يقلل من أفضلية النمو في الولايات المتحدة. في نهاية المطاف، يصب تضييق فارق النمو في مصلحة العملات الأخرى على حساب الدولار الأمريكي.

ثالثاً، تشير المراكز الكلية للمستثمرين العالميين إلى أن عملية إعادة توازن للمحافظ الاستثمارية قد تؤدي إلى زيادة عمليات تخصيص رؤوس الأموال للأصول غير الأمريكية. فعلى مدى العقد الماضي، أصبحت المحافظ الاستثمارية شديدة التركز في الأصول الأمريكية، مما يعكس فترة طويلة من تفوق أداء الاقتصاد الأمريكي، وقوة عوائد سوق الأسهم الأمريكية، والدور المحوري لسندات الخزانة الأمريكية في التمويل العالمي. ونتيجة لذلك، يملك العديد من المستثمرين العالميين مراكز ذات أوزان مرتفعة بشكل هيكلي في الأصول الأمريكية، بينما تظل تخصيصاتهم للاقتصادات المتقدمة الأخرى منخفضة نسبياً. لذلك، فحتى التغييرات الطفيفة نسبياً في توزيع الأصول العالمية، مثل التخفيضات البسيطة في الاستثمار في الولايات المتحدة لأغراض التنويع أو إدارة المخاطر، قد تؤدي إلى تدفقات رأسمالية كبيرة نحو فئات الأصول التي لا تُخصص لها حصص كافية، مما يؤدي إلى ضغوط بيع على الدولار الأمريكي. بالإضافة إلى ذلك، فإن انخفاض أسعار الفائدة بالدولار الأمريكي يوسع الفجوة بين العملات ذات العائد الأعلى، لا سيما في الأسواق الناشئة، مما يحفز تزايد التدفقات الخارجة من الولايات المتحدة.

بشكل عام، نرى أن هناك مجالاً لمزيد من التعديلات على تقييمات الدولار الأمريكي تتجاوز المستويات الحالية. ومن المرجح أن تتجه العملة نحو مستويات أكثر "اعتدالاً"، مدعومة بـ "تطبيع" الوضع الاستثنائي في الولايات المتحدة وتحركات أوسع لإعادة التوازن للمحافظ الاستثمارية.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English