À la fin du mois d'août, les chefs des principales banques centrales du monde se sont réunis au Symposium Jackson Hole au Wyoming, un forum annuel pour les décideurs et les universitaires économiques mondiaux. Attirer le plus d'attention lors du symposium de cette année a été la discussion sur la stabilité financière - la capacité du système financier à gérer et à absorber les chocs et à prévenir les crises majeures. Alors que le débat Jackson Hole portait sur les États-Unis, il existe également d'importants risques de stabilité financière qui émanent d'Europe et de Chine. Nous examinons les risques de stabilité financière dans ces juridictions et concluons que même si aucune crise ne semble imminente, la Chine reste la plus grande menace pour la stabilité financière mondiale.

Aux États-Unis, la préoccupation concernant la stabilité financière reflète les prix élevés des actions, qui sont des principes fondamentaux et un levier financier élevé. Les prix des actions américaines ont augmenté de façon spectaculaire depuis les élections, stimulées par le plan de relance budgétaire proposé par le président Trump. Les mesures de relance budgétaire ont été planifiées par des réductions d'impôt des entreprises et un vaste programme de dépenses d'infrastructure qui profiterait à certains secteurs, comme la santé, les matériaux et le transport. Cependant, si les mesures de relance budgétaire ne se concrétisaient pas ou ne pouvaient être réduites en grandeur, les perspectives de bénéfices pour les industries concernées pourraient ne pas justifier leurs évaluations actuelles et entraîner des corrections de cours. Pendant ce temps, l'effet de levier de l'entreprise a considérablement augmenté ces dernières années, mais les bénéfices des entreprises n'ont pas gagné proportionnellement, ce qui a entraîné des charges plus élevées en matière de service de la dette. Un resserrement monétaire plus rapide que prévu pourrait accroître les charges de service de la dette des entreprises, risquer les défauts de paiement et créer du stress sur les marchés du crédit d'entreprise. Exerquer potentiellement les deux défis est l'intention des administrateurs de Trump d'affaiblir les règlements financiers, ce qui permet d'accorder des prêts plus risqués et de permettre aux banques de négocier pour leur compte et pas strictement pour les clients - la Règle Volcker.

Le défi en Europe est celui des banques troublées du continent. Il existe une surconcentration des banques européennes et l'héritage des prêts douteux, en particulier au Portugal, en Italie, en Irlande et en Grèce. Essentiellement, il y a eu trop de banques qui poursuivaient un nombre restreint de possibilités de prêts rentables, ce qui a entraîné une prise de risque excessive. Le résultat a été une faible rentabilité qui a entravé la capacité des banques à construire des tampons plus forts et a augmenté leur vulnérabilité à l'échec en cas de choc économique. En outre, l'absence d'un régime commun d'assurance déposant parmi les pays de la zone euro et les règles fiscales complexes relatives aux sauvetages bancaires limitent la maniabilité des décideurs pour résoudre les échecs bancaires.

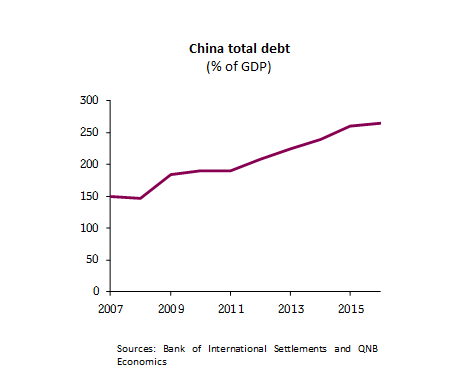

La question de la Chine est son lourd fardeau de la dette. La dette en Chine représente plus de 250% du PIB et est principalement détenue par des entités publiques (SOE). Le principal problème est que la croissance a été stimulée par l'expansion rapide du crédit aux entreprises publiques dans des secteurs ciblés tels que l'immobilier et les industries, mais maintenant ces secteurs sont en proie à une énorme capacité excédentaire. Les autorités sont donc confrontées au défi de déclencher progressivement des prêts non performants sans provoquer un effondrement de la croissance.

Alors, pourquoi la Chine pose-t-elle le plus grand risque pour la stabilité financière mondiale? Il y a trois raisons principales. Tout d'abord, l'ampleur de son défi est beaucoup plus grande étant donné qu'elle englobe presque trois fois la taille de son économie. Deuxièmement, son rôle général dans le commerce mondial signifie qu'il propulse rapidement une crise pour le reste de l'économie mondiale. Troisièmement, le respect de la réglementation financière post-crise est beaucoup plus élevé aux États-Unis et en Europe qu'en Chine.

Bref, malgré l'accent mis sur les États-Unis, les risques de stabilité financière sont les plus élevés en Chine. Bien qu'il ne semble pas que de tels risques soient imminents, la menace d'une crise financière en provenance de Chine serait un choc massif pour l'économie mondiale.