يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English

في أواخر شهر أغسطس، اجتمع رؤساء البنوك المركزية الرئيسية حول العالم في ندوة جاكسون هول بولاية وايومينغ، وهي ندوة سنوية للأكاديميين وصناع السياسات الاقتصادية العالمية. وكان الموضوع الذي اجتذب أكبر قدر من الاهتمام في ندوة العام الحالي هو النقاش حول الاستقرار المالي، أي قدرة النظام المالي على إدارة واستيعاب الصدمات ومنع حدوث أزمات كبرى. وعلى الرغم من أن مناقشات جاكسون هول تركز على الولايات المتحدة، إلا أن هناك مخاطر كبيرة على الاستقرار المالي منبعها أوروبا والصين. لقد قمنا بمسح مخاطر الاستقرار المالي في هذه المناطق وتوصلنا إلى خلاصة مفادها أنه وعلى الرغم من عدم وجود أي أزمة وشيكة، إلا أن الصين لا تزال تشكل أكبر تهديد للاستقرار المالي العالمي.

في الولايات المتحدة، يتمثل القلق حيال الاستقرار المالي في ارتفاع أسعار الأسهم، الذي يشكل عبئاً على أسس الاقتصاد، وتراكم ديون الشركات. فقد ارتفعت أسعار الأسهم الأمريكية على نحو كبير منذ الانتخابات، مدفوعة بمقترحات الرئيس ترامب بشأن التحفيز المالي. وكان من المخطط أن يتم تنفيذ هذا التحفيز المالي من خلال خفض ضرائب الشركات وبرنامج ضخم للإنفاق على البنية التحتية من شأنه أن يعود بالفائدة على بعض القطاعات كالصحة ومواد البناء والنقل. لكن في حال عدم تحقق هذا التحفيز المالي على أرض الواقع أو تم تقليصه بشكل كبير، فإن توقعات الأرباح للقطاعات المتضررة قد لا تبرر تقييماتها الحالية وقد تتسبب في تصحيحات في أسعار الأسهم. وفي الوقت نفسه، ازدادت مديونية الشركات بقدر كبير في السنوات الأخيرة لكن أرباحها لم تشهد ارتفاعاً مماثلاً، وهو ما أسفر عن ارتفاع تكاليف خدمة الدين. ويمكن لتشديد السياسة النقدية بوتيرة أسرع من المتوقع أن يضعف قدرة الشركات على خدمة ديونها، وهو ما سيزيد مخاطر التخلف عن سداد الديون ويخلق ضغوطاً في أسواق ائتمان الشركات. والأمر الذي قد يفاقم كلا التحدين المذكورين هو خطط إدارة ترامب لتخفيف اللوائح المالية، التي تتضمن السماح بزيادة الإقراض عالي المخاطر والسماح للبنوك بالمتاجرة لحسابها الخاص وليس فقط بالنيابة عن العملاء وفقاً لما يُعرف بقاعدة فولكر.

أما التحدي في أوروبا، فيتمثل في مشاكل بنوك تلك القارة. فهناك تمركز كبير للبنوك الأوروبية وإرث طويل في القروض المتعثرة، خاصة في البرتغال وإيطاليا وإيرلندا واليونان. وعلى وجه التحديد، ظلت العديد من البنوك تتسابق على وعاء محدود من فرص الإقراض المربحة، مما أدى بها إلى قبول مستويات عالية من المخاطر. وكانت النتيجة هي ضعف الربحية التي قيدت قدرة البنوك على بناء مصدات قوية وزادت من احتمال تعرضها للفشل في حال حدوث صدمة اقتصادية. إضافة إلى ذلك، فإن غياب نظام مشترك للتأمين على الودائع بين دول منطقة اليورو، والقواعد المالية المعقدة المرتبطة بخطط إنقاذ البنوك تؤدي إلى الحد من إمكانية المناورة لدى صناع القرار لحل فشل البنوك.

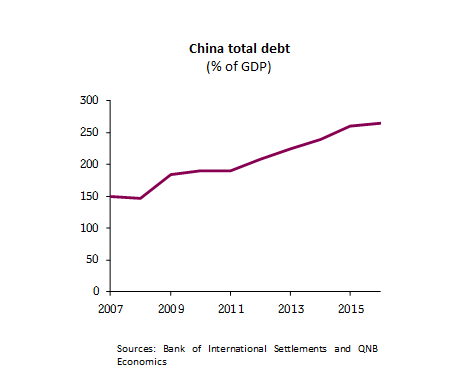

أما مشكلة الصين، فتكمن في أعباء ديونها الضخمة. فالديون الصينية تفوق 250% من الناتج المحلي الإجمالي، وتستحوذ الشركات والمؤسسات المملوكة للدولة على الجزء الأكبر من هذه الديون. جوهر المشكلة هو أن النمو ظل مدفوعاً بالتوسع السريع في الائتمان الممنوح للشركات المملوكة للدولة في قطاعات مستهدفة كالعقارات والصناعات، لكن هذه القطاعات تعاني حالياً من مشكلة فائض الطاقة الانتاجية. وبالتالي، تواجه السلطات تحدي الحل التدريجي لمشكلة القروض المتعثرة الكبيرة دون التسبب في انهيار النمو.

فلماذا إذاً، تشكل الصين أكبر تهديد للاستقرار المالي العالمي؟ هناك ثلاثة أسباب رئيسية، أولاً، حجم التحدي الذي تواجهه الصين أكبر بكثير بالنظر إلى أنه يشكل ثلاث أضعاف الاقتصاد تقريباً. ثانياً، الدور الكبير الذي تلعبه الصين في التجارة العالمية يعني أن الأزمة قد تنتشر في الاقتصاد العالمي بشكل سريع. ثالثاً، مستويات الالتزام بالضوابط المالية لما بعد الأزمة المالية العالمية هي أعلى في الولايات المتحدة وأروبا مقارنة بالصين.

باختصار، فرغم التركيز على الولايات المتحدة، إلا أن مخاطر الاستقرار المالي مرتفعة أكثر في الصين. وفي الوقت الذي لا تبدو فيه هذه المخاطر وشيكة، فإن التهديد بأزمة مالية في الصين قد يشكل صدمة كبيرة للاقتصاد العالمي.